국민연금공단이 설립된 지 올해로 30년째다. 국민연금의 운용자산 규모는 지난 7월 중순을 기점으로 600조원을 돌파했다. 그러나 저부담·고급여 구조인 현 국민연금 제도를 유지할 경우 오는 2060년 기금이 완전 고갈될 것이라는 암울한 전망이 꾸준히 나오고 있다.

누군가의 초과 혜택은 또 다른 누군가의 초과 부담과 같은 의미다. 국민연금 가입자간 혜택의 불균형은 얼마나 클까. 최근 발표된 연구 결과에 따르면 1930년생 가입자의 국민연금 수익성이 1985년생 가입자의 수익성보다 2.4배가량 높은 것으로 나타났다. 1930년생과 2100년생을 비교하면 수익성 차이는 약 3배까지 벌어졌다.

하지만 각 세대 전반의 국민연금 혜택 정도를 보여주는 ‘순혜택’은 현재 40대인 1975년생과 그 부근 세대가 가장 크게 받는 것으로 조사됐다. 이들 세대의 국민연금 가입률이 높고 가입 기간도 길기 때문이다. 초기 세대는 수익성은 높지만 가입률이 낮아 세대 전반이 누리는 혜택은 낮았다.

◆ “1975년생 국민연금 순혜택 5208만원”

최기홍 국민연금연구원 선임연구위원은 이달 13일 나온 연금포럼 제66호(2017년 여름호)를 통해 ‘국민연금의 세대간 형평성과 지속가능성: 지표와 의미’라는 제목의 연구 보고서를 발표했다. 이 보고서에서 최 연구위원은 국민연금 가입자의 세대간 형평성에 관한 최근 측정 결과를 소개했다.

최 연구위원은 기금 설립 초기인 1988년 국민연금에 가입한 고령 세대부터 아직은 먼 미래인 2100년에 태어날 세대에 이르기까지 각 세대가 국민연금 제도로부터 얻게 되는 순혜택과 수익성, 생애순부담률 등을 조사했다. 회계 기준연도는 2013년, 코호트(cohort·동일 출생연도 인구집단)는 총 172개(1929~2100년 출생)로 설정했다.

먼저 순혜택은 코호트의 전체 순혜택을 코호트의 60세 인구로 나눈 값이다. 최 연구위원은 “분모를 세대의 출생인구가 아닌 60세 인구로 설정한 건 통계청이 연령별 인구통계를 1960년 이후부터 보유하고 있기 때문”이라며 “(인구통계가 없는) 1929년 코호트도 60세 인구 규모는 알 수 있다”고 설명했다.

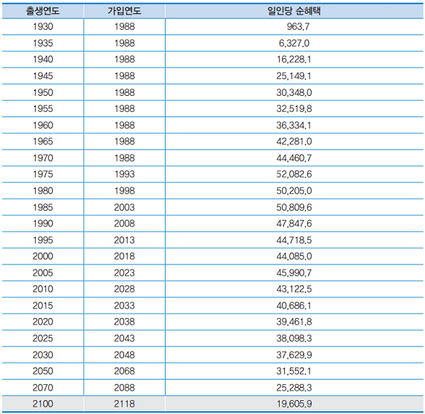

조사 결과에 따르면 순혜택은 한국 나이로 43세인 1975년생에게서 가장 높게 나타났다. 1975년에 태어나 1993년 국민연금에 가입한 사람이 누리는 순혜택은 5208만2600원이었다. 이들 세대는 국민연금 가입 후 평생을 따져서 자신이 낸 돈보다 1인당 평균 5000만원 정도를 더 받는다는 의미다.

초기 세대인 1930년생의 순혜택은 96만3700원으로 집계됐다. 최 연구위원은 “고령 세대의 경우 국민연금 가입률이 낮아 세대 전체 관점에서 보면 1인당 평균으로 누리는 혜택 규모가 작은 것”이라고 분석했다.

순혜택 증감 흐름을 살펴보면, 1930년생 96만3700원을 시작으로 1975년생(5208만2600원)에 이르기까지 점점 증가하다가 이후 다시 감소세로 돌아선다. 미래에 태어날 2100년생의 순혜택은 1960만5900원이다.

최 연구위원은 “1975년생을 기점으로 순혜택이 줄어드는 건 1998년(수급연령 상향조정)과 2007년(소득대체율 하향조정) 두 차례 연금개혁의 영향 때문”이라며 “1975년생과 2100년생의 국민연금 순혜택 차이는 2.7배”라고 말했다.

그는 “우리 사회 전반적으로 ‘고령 세대가 국민연금을 날로 먹는다’는 인식이 팽배한데, 세대 전체를 놓고 보면 (초기 세대의 가입률이 낮기 때문에) 꼭 그렇지만은 않다”고 덧붙였다.

◆ “수익비·생애순부담률은 고령 세대 유리”

순혜택 규모는 작지만, 국민연금 가입자 개인이 누리는 ‘수익비’와 ‘생애순부담률’은 사회 통념대로 고령 세대로 올라갈수록 유리했다.

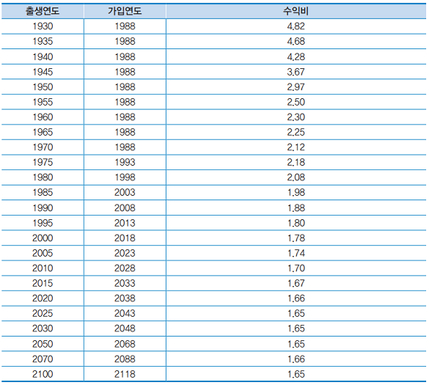

수익비는 코호트별 전체 급여 수입을 보험료 지출로 나눠 계산한 값이다. 최 연구위원은 “수익비는 세대간 형평성을 직관적으로 보여주는 지표”라며 “현 세대에게 연금 개혁의 필요성을 설득하는데 유용하다”고 설명했다.

계산 결과 초기 세대의 수익비는 매우 높지만 미래 세대로 갈수록 점차 낮아지는 것으로 나타났다. 1930년생의 수익비는 4.82인데 반해 1985년생의 수익비는 1.98로 크게 낮아졌다. 2100년에 태어날 사람의 수익비는 이보다 더 낮은 1.65였다.

최 연구위원은 “초기 세대의 높은 수익비는 낮은 보험료와 높은 소득대체율에 기인한다”며 “이후 세대의 수익비는 1998년 수급연령 상향조정이 2033년까지 진행되고, 2007년 소득대체율 하향조정이 2028년까지 점진적으로 진행되면서 낮아지는 것”이라고 분석했다.

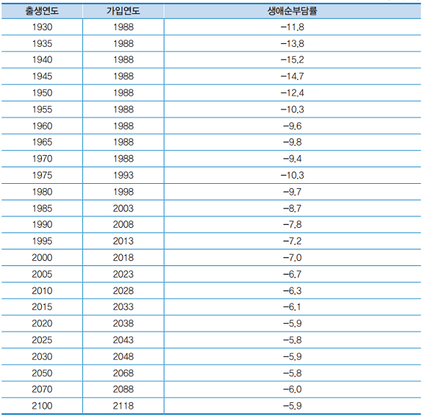

생애순부담률은 세대의 전체 순혜택을 코호트 전체의 생애소득으로 나눈 값이다. 계산 결과에 따르면 1930년생의 생애순부담률은 -11.8%다. 이는 생애소득의 11.8%를 국민연금으로부터 받은 것과 같다는 의미다.

최 연구위원은 “해당 세대가 받은 혜택에 필요한 적정부담률이 14.9%인데 실제 보험료는 3.1%였기 때문에 그 차이가 11.8%가 되는 것”이라고 설명했다.

1995년에 태어난 가입자(2013년 가입)와 2100년에 태어날 미래 세대의 생애순부담률은 각각 -7.2%, -5.9%로 집계됐다. 국민연금으로부터 소득의 7.2%(1995년생), 5.9%(2100년생)를 받는 것과 마찬가지라는 뜻이다.

최 연구위원은 “이번 연구 결과는 현 국민연금 제도가 두 차례의 개혁에도 불구하고 여전히 저부담·고급여 구조임을 의미한다”며 “지금의 국민연금 제도는 장기적으로 지속가능할 수 없다”고 경고했다.

누군가의 초과 혜택은 또 다른 누군가의 초과 부담과 같은 의미다. 국민연금 가입자간 혜택의 불균형은 얼마나 클까. 최근 발표된 연구 결과에 따르면 1930년생 가입자의 국민연금 수익성이 1985년생 가입자의 수익성보다 2.4배가량 높은 것으로 나타났다. 1930년생과 2100년생을 비교하면 수익성 차이는 약 3배까지 벌어졌다.

하지만 각 세대 전반의 국민연금 혜택 정도를 보여주는 ‘순혜택’은 현재 40대인 1975년생과 그 부근 세대가 가장 크게 받는 것으로 조사됐다. 이들 세대의 국민연금 가입률이 높고 가입 기간도 길기 때문이다. 초기 세대는 수익성은 높지만 가입률이 낮아 세대 전반이 누리는 혜택은 낮았다.

- ▲ 조선일보DB

최기홍 국민연금연구원 선임연구위원은 이달 13일 나온 연금포럼 제66호(2017년 여름호)를 통해 ‘국민연금의 세대간 형평성과 지속가능성: 지표와 의미’라는 제목의 연구 보고서를 발표했다. 이 보고서에서 최 연구위원은 국민연금 가입자의 세대간 형평성에 관한 최근 측정 결과를 소개했다.

최 연구위원은 기금 설립 초기인 1988년 국민연금에 가입한 고령 세대부터 아직은 먼 미래인 2100년에 태어날 세대에 이르기까지 각 세대가 국민연금 제도로부터 얻게 되는 순혜택과 수익성, 생애순부담률 등을 조사했다. 회계 기준연도는 2013년, 코호트(cohort·동일 출생연도 인구집단)는 총 172개(1929~2100년 출생)로 설정했다.

먼저 순혜택은 코호트의 전체 순혜택을 코호트의 60세 인구로 나눈 값이다. 최 연구위원은 “분모를 세대의 출생인구가 아닌 60세 인구로 설정한 건 통계청이 연령별 인구통계를 1960년 이후부터 보유하고 있기 때문”이라며 “(인구통계가 없는) 1929년 코호트도 60세 인구 규모는 알 수 있다”고 설명했다.

조사 결과에 따르면 순혜택은 한국 나이로 43세인 1975년생에게서 가장 높게 나타났다. 1975년에 태어나 1993년 국민연금에 가입한 사람이 누리는 순혜택은 5208만2600원이었다. 이들 세대는 국민연금 가입 후 평생을 따져서 자신이 낸 돈보다 1인당 평균 5000만원 정도를 더 받는다는 의미다.

초기 세대인 1930년생의 순혜택은 96만3700원으로 집계됐다. 최 연구위원은 “고령 세대의 경우 국민연금 가입률이 낮아 세대 전체 관점에서 보면 1인당 평균으로 누리는 혜택 규모가 작은 것”이라고 분석했다.

- ▲ 국민연금 코호트 순혜택(단위: 1000원) / 국민연금연구원 제공

최 연구위원은 “1975년생을 기점으로 순혜택이 줄어드는 건 1998년(수급연령 상향조정)과 2007년(소득대체율 하향조정) 두 차례 연금개혁의 영향 때문”이라며 “1975년생과 2100년생의 국민연금 순혜택 차이는 2.7배”라고 말했다.

그는 “우리 사회 전반적으로 ‘고령 세대가 국민연금을 날로 먹는다’는 인식이 팽배한데, 세대 전체를 놓고 보면 (초기 세대의 가입률이 낮기 때문에) 꼭 그렇지만은 않다”고 덧붙였다.

◆ “수익비·생애순부담률은 고령 세대 유리”

순혜택 규모는 작지만, 국민연금 가입자 개인이 누리는 ‘수익비’와 ‘생애순부담률’은 사회 통념대로 고령 세대로 올라갈수록 유리했다.

수익비는 코호트별 전체 급여 수입을 보험료 지출로 나눠 계산한 값이다. 최 연구위원은 “수익비는 세대간 형평성을 직관적으로 보여주는 지표”라며 “현 세대에게 연금 개혁의 필요성을 설득하는데 유용하다”고 설명했다.

계산 결과 초기 세대의 수익비는 매우 높지만 미래 세대로 갈수록 점차 낮아지는 것으로 나타났다. 1930년생의 수익비는 4.82인데 반해 1985년생의 수익비는 1.98로 크게 낮아졌다. 2100년에 태어날 사람의 수익비는 이보다 더 낮은 1.65였다.

최 연구위원은 “초기 세대의 높은 수익비는 낮은 보험료와 높은 소득대체율에 기인한다”며 “이후 세대의 수익비는 1998년 수급연령 상향조정이 2033년까지 진행되고, 2007년 소득대체율 하향조정이 2028년까지 점진적으로 진행되면서 낮아지는 것”이라고 분석했다.

- ▲ 국민연금 코호트 수익비 / 국민연금연구원 제공

최 연구위원은 “해당 세대가 받은 혜택에 필요한 적정부담률이 14.9%인데 실제 보험료는 3.1%였기 때문에 그 차이가 11.8%가 되는 것”이라고 설명했다.

1995년에 태어난 가입자(2013년 가입)와 2100년에 태어날 미래 세대의 생애순부담률은 각각 -7.2%, -5.9%로 집계됐다. 국민연금으로부터 소득의 7.2%(1995년생), 5.9%(2100년생)를 받는 것과 마찬가지라는 뜻이다.

최 연구위원은 “이번 연구 결과는 현 국민연금 제도가 두 차례의 개혁에도 불구하고 여전히 저부담·고급여 구조임을 의미한다”며 “지금의 국민연금 제도는 장기적으로 지속가능할 수 없다”고 경고했다.

- ▲ 국민연금 코호트 생애순부담률(단위: %) / 국민연금연구원 제공